אדם שיש לו משכנתא (הלוואה לדיור) ומעוניין לפרוע את המשכנתה באופן מלא או חלקי, עשוי להידרש לשלם עמלות פירעון מוקדם (אחת מהן או יותר). קיימות 5 סוגי עמלות פירעון מוקדם שכדאי להכיר אותם.

מטרת הכתבה לספק הסבר בנושא.

מהן עמלות פירעון מוקדם של משכנתא?

עמלת פירעון מוקדם של משכנתא, היא עמלה שאדם בעל משכנתא (לווה בהלוואה לדיור) נדרש או עשוי להיות מחוייב לשלם אותה לפי החלטת התאגיד הבנקאי (המלווה) בעת פירעון מוקדם מלא או חלקי.

ליתר דיוק, לפי ההוראות, עמלת פירעון מוקדם היא לא אחת, אלא למעשה יש 5 סוגי עמלות פירעון מוקדם של משכנתא. כאשר לכל עמלה יש סיבה מסויימת מדוע היא קיימת וכיצד היא מחושבת.

למעשה, כאשר לווה משכנתא מעוניין להחזיר את סכום ההלוואה לפני מועד הפירעון הנקוב, באופן מלא או חלקי, הרי שהתאגיד הבנקאי עשוי להפסיד מכך. הסיבה היא שאותו גוף פיננסי, לא יקבל את הריביות העתידיות – ולכן העמלות אמורות לפצות על כך.

אוכלוסיית יעד – מי חייב?

לווה עשוי להיות מחוייב לשלם עמלה אחת או יותר, כמפורט בהמשך, אם מתקיים לגביו אחד המקרים הבאים:

- הוא מעוניין לפרוע את כל יתרת ההלוואה לפני הזמן הנקוב (פירעון מלא).

- הוא מעוניין לפרוע יתרה חלקית מסכום ההלוואה לפני הזמן הנקוב (פירעון חלקי).

- הוא מעוניין להחזיר את המשכנתא לפני הזמן הנקוב ולקבל משכנתא חדשה (מיחזור משכנתא).

הזמן הנקוב הוא המועד שנקבע לפירעון סופי לפי סוג מסלול במסגרת תמהיל משכנתא.

סוגי עמלות פירעון מוקדם של משכנתא ושיעורן

ככתוב מקודם, קיימות 5 סוגים של עמלות בעת פירעון מוקדם של משכנתא. אלו הם:

| שם העמלה | הסבר ופירוט | אופן החישוב (סכום) |

|---|---|---|

| עמלה תפעולית | עמלה זו נגבית עבור ההליך התפעולי של הבנק, ביצוע חישובים ופרטים נוספים | 60 ₪ * |

| עמלת אי הודעה מוקדמת | עמלה זו נגבית אם הלווה נתן הודעה מוקדמת של פחות מ-10 ימים לפני המועד לביצוע הפירעון המוקדם של ההלוואה לדיור אולם, העמלה לא חלה במקרים אלו: 1. אם התאגיד הבנקאי נתן הלוואה ללווה לצורך הפירעון המוקדם, אז העמלה לא תחול לגבי סכום ההלוואה החדשה 2. אם הלווה נפטר 3. אם הלווה מסר הודעה מוקדמת לתאגיד הבנקאי 10 ימים מראש לפחות, ועד 45 ימים מראש לכל היותר. אך אם הוא לא ניצל את הזכות, אז הוא לא יוכל להנות מפטור מתשלום במשך 6 חודשים ממועד שנקבע לפירעון מוקדם בהודעה הראשונה | 10% מהסכום הנפרע ** |

| עמלת הפרשי ריביות / עמלת היוון / קנס משכנתא | עמלה זו נגבית עבור ההפסד (אי הרווח) שצפוי לבנק בשל הפירעון המוקדם. זוהי העמלה המשמעותית ביותר והמורכבת ביותר העמלה קיימת אם מתקיים מקרה אחד או יותר מהבאים: 1. שיעור הריבית הממוצעת במועד הפירעון המוקדם נמוך משיעור הריבית התקופתית במועד הפירעון המוקדם 2. שיעור הריבית הממוצעת במועד העמדת ההלוואה נמוך משיעור הריבית התקופתית במועד העמדת ההלוואה | עמלה בגובה עד סך כל ההפרש שבין – התשלומים העתידיים שהלווה מעוניין לפרוע ביום הפירעון המוקדם לפי הריבית הממוצעת ליום זה – לבין – אותם תשלומים כשהם מהוונים לערך הנוכחי ביום הפירעון המוקדם לפי ***: 1. הריבית התקופתית החלה על ההלוואה ביום הפירעון המוקדם 2. הריבית הממוצעת במועד העמדת ההלוואה **** לפי העניין, בהתאמה ל-2 המצויינים בהסכם. עמלה זו מחושבת לפי נוסחה כאמור בהמשך. |

| עמלת מדד ממוצע | עמלה זו נועדה לפצות את התאגיד הבנקאי על תקופה בה הלוואה צמודת מדד אשר התנהלה, אבל לא נעשתה הצמדה שלה למדד המחירים לצרכן העמלה חלה אם הפירעון המוקדם נעשה בין היום ה-1 ליום ה-15 בחודש העמלה לא חלה אם הפירעון נעשה בין היום ה-16 לבין היום האחרון בחודש | הסכום הנפרע, במכפלת 50% השיעור הממוצע של השינוי במדד המחירים לצרכן, ב-12 החודשים האחרונים שפורסמו לפני יום הפירעון |

| עמלת הפרשי שער חליפין | עמלה זו נועדה לפצות את התאגיד הבנקאי על תקופה בה הלוואה במטבע חוץ (צמודה או נקובה) אשר התנהלה, אך לא נעשתה הצמדה שלה לפי הפרשי שער חליפין העמלה חלה אם הלווה נתן הודעה מוקדמת של פחות מ-2 ימי עסקים לפני המועד לביצוע הפירעון המוקדם של המשכנתא העמלה לא חלה אם הלווה נתן הודעה מוקדמת של 2 ימי עסקים ומעלה | עמלה בגובה הפרשי השער, שבין שער מטבע החוץ ביום שבו בוצע הפירעון המוקדם לבין שער מטבע החוץ שיחול שני ימי עסקים מאוחר יותר ***** |

הערות לכוכביות בטבלה:

- * העמלה התפעולית עשוייה להתעדכן מעת לעת על ידי המפקח על הבנקים לפי שיעור השינוי של מדד המחירים לצרכן.

- ** הסכום הנפרע הוא סכום הקרן הנפרע בפירעון מוקדם בתוספת הפרשי הצמדה או שער חליפין, לפי הענין, ובתוספת ריבית, שנצברו עד יום הפירעון המוקדם.

- *** התאגיד הבנקאי רשאי לגבות את העמלה, אם קיימת, לפי הסכום הנמוך.

- **** אם לא פורסמה הריבית הממוצעת נכון למועד העמדת ההלוואה, אז הריבית התקופתית החלה על ההלוואה במועד העמדת ההלוואה תיחשב כריבית הממוצעת נכון למועד העמדת ההלוואה.

- ***** ימי עסקים במקרה זה מוגדרים בתור כל יום שבו נערך מסחר במטבע חוץ הן בארץ והן בחוץ לארץ.

הרחבות נוספות

להלן מידע מורחב בנושא.

הודעה מוקדמת

הודעה מוקדמת ניתן לתת באחת הדרכים הבאות:

- מסירתה בכתב בסניף התאגיד הבנקאי.

- משלוחה בדואר, ורואים את ההודעה המוקדמת כמבוצעת ביום שנתקבלה בתאגיד הבנקאי, ובדואר רשום – 3 ימים לאחר תאריך המשלוח.

- פקסימילה.

- אמצעי תקשורת אחר שהתאגיד הבנקאי הציע, לפי בקשת הלקוח.

הודעה מוקדמת לא תינתן יותר מ-45 ימים לפני המועד שקבע הלווה לביצוע הפירעון המוקדם.

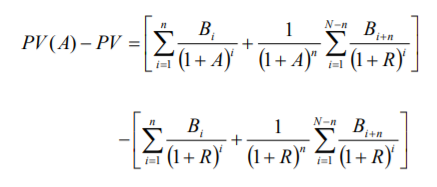

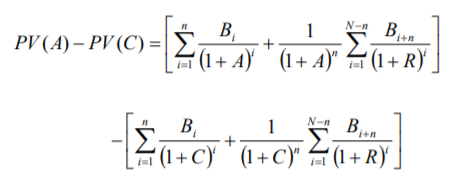

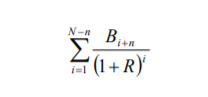

נוסחת עמלת הפרשי ריביות

הגדרות:

- "A" – הריבית הממוצעת התקופתית ביום הפירעון המוקדם.

- "C" – הריבית הממוצעת התקופתית במועד העמדת ההלוואה.

- "R" – הריבית התקופתית החלה על ההלוואה ביום הפירעון המוקדם.

- "Bi" – התשלומים העתידיים התקופתיים בהתאם לתנאי ההלוואה לרבות ריבית שתצטבר.

- "I" – אינדקס לתקופה.

- "n" – מספר תקופות מיום הפירעון המוקדם עד יום שינוי הריבית.

- "N" – מספר תקופות מיום הפירעון המוקדם עד לתום תקופת ההלוואה.

- "PV" – סכום הקרן הנפרע בפירעון מוקדם בתוספת הפרשי הצמדה או הפרשי שער ובתוספת ריבית, שנצברו עד יום הפירעון המוקדם.

- "PV(A)" – ערך נוכחי של התשלומים העתידיים עד תום תקופת ההלוואה כאשר התשלומים עד יום שינוי הריבית והקרן ביום שינוי הריבית מהוונים ליום הפירעון המוקדם לפי שיעור הריבית הממוצעת ביום הפירעון המוקדם.

- "PV(C)" – ערך נוכחי של התשלומים העתידיים עד תום תקופת ההלוואה כאשר התשלומים עד יום שינוי הריבית והקרן ביום שינוי הריבית מהוונים ליום הפירעון המוקדם לפי שיעור הריבית הממוצעת במועד העמדת ההלוואה.

הנוסחה:

לגבי מקרה 1 בתא הייעודי בטבלה –

מחושבת לפי שיעור עמלה של 100% הפסד כלכלי בשל פירעון מוקדם:

לגבי מקרה 2 בתא הייעודי בטבלה –

הערות:

הקרן ביום שינוי הריבית:

אם N=n (כלומר, אין שינוי בריבית עד תום תקופת ההלוואה), יש להתעלם מהמרכיב השני בכל סוגריים מרובעים (כלומר, להניח שהקרן ביום שינוי הריבית מתאפסת).

הנוסחה מתאימה גם להלוואות הנפרעות בהפרשי זמן שווים (גם אם התשלומים אינם שווים) וגם להלוואות הנפרעות בהפרשי זמן תקופתיים לא שווים (כך למשל, אם התקופה מוגדרת כחודש, ניתן להפעיל את הנוסחה בעבור הלוואה הנפרעת בהפרשי זמן של חודשים שלמים, גם אם הפרשי הזמן אינם שווים; לדוגמה: הלוואה הנפרעת אחת לחודש ואחת לשלושה חודשים לסירוגין).

מידע נוסף

- ריבית משכנתא ממוצעת המפורסמת על ידי בנק ישראל.

- הבנק לא רשאי לגבות עמלות פירעון מוקדם במקרה של פירעון מוקדם של הלוואה מוכוונת. הלוואה שניתנה לפי הסדר עם הממשלה, הסוכנות היהודית, ההסתדרות הציונית העולמית, רשות מקומית או (חלמיש, פרזות, שקמונה, עמיגור, ח.ל.ד., עמידר), בין אם ניתנה מפיקדונות למתן הלוואות של הגופים האמורים ובין אם ניתנה מאמצעיו של התאגיד הבנקאי.

חקיקה ופסיקה

- פקודת הבנקאות, 1941

- חוק הלוואות לדיור, תשנ"ב-1992

- צו הבנקאות (פירעון מוקדם של הלוואה לדיור), תשס"ב-2002

- נהלים למתן הלוואות לדיור, ניהול בנקאי תקין מספר 451

- דף הסבר לפירעון מוקדם של הלוואה לדיור, איגוד הבנקים (כאן)