מידי שנה אנחנו מקבלים לדואר או באמצעות אתר האינטרנט של הבנק דו"ח שנקרא תעודת זהות בנקאית שמטרתו לספק לנו מידע פיננסי על חשבון הבנק שלנו. כמו שאתם מקבלים דו"חות של קרן הפנסיה שלכם, קופת גמל ומוצרי חיסכון אחרים – כך גם הבנק מנפיק עבורכם דו"ח.

נכון להיום, יש המון מילים ומונחים מעולם הפיננסי, שלא כולנו מבינים (למרות שאנחנו חייבים להבין) וזה גם מקשה עלינו לעבור בנק, להבין כמה אנחנו משלמים לבנק ואפילו להשוות מוצרים. תעודת זהות בנקאית נועדה לצורך כך.

הדו"ח יכול לסייע לכם להבין מה קורה באמת בבנק שלכם ומציג לכם תמונה מלאה של הכנסות, הוצאות, נכסים והתחייבויות. המדריך הזה נועד לסייע לכם להבין מהו הדו"ח ואיך לקרוא אותו.

מהי תעודת זהות בנקאית?

טוב, אז השאלה הראשונה שעולה לנו לראש, מה זה? וזו שאלה מעולה.

תעודת זהות בנקית הוא דו"ח שאותו יזם הפיקוח על הבנקים בחודש פברואר 2016 שמטרתו לספק לכם מידע מקיף על מה שקורה בחשבון הבנק שלכם. הדו"ח מעודכן לסוף שנה (31.12) ומטרתו לספק תמונה מלאה של המצב הפיננסי שלכם: כמה הכנסות והוצאות היו לכם באותה שנה, כמה נכסים יש לכם (פיקדונות ומוצרי חיסכון אחרים), כמה התחייבויות יש לכם (אשראי ומשכנתא), מהם העמלות ששילמתם לבנק ומהם הריביות שאתם משלמים.

תעודת זהות בנקאית כוללת 2 גרסאות: דוח קצר וכן דוח ארוך. ככלל:

- דו"ח מקוצר – הדו"ח המקוצר כולל את כל המידע שלכם אך בצורה מתומצתת.

- דו"ח מפורט – הדו"ח המפורט כולל את המידע בפירוט נרחב יותר.

איך מוצאים תעודת זהות בנקאית?

מכיוון שהדו"ח נכון לסוף שנה (31 בדצמבר), הוא נשלח אליכם לאחר מכן וצפוי להגיע אליכם באמצעות הדואר בין חודשיים עד 3 חודשים לאחר מכן, כלומר בערך בחודש פברואר-מרץ בשנה שאחרי. אתם יכולים גם לגשת אל הדו"ח הזה גם באמצעות האזור האישי באתר האינטרנט שבו אתם מנהלים את חשבון הבנק שלכם.

אם אתם מורשים לבצע פעולות באינטרנט, תוכלו לצפות ב-2 הדוחות הללו (מקוצר ומפורט) באתר האינטרנט. אם לא, הדו"ח המקוצר יישלח אליכם לדואר והדו"ח המפורט יהיה זמין בסניף הבנק שלכם.

הדו"ח נשלח הן למשקי בית והן לעסקים קטנים שכן זהו בדרך כלל סוג חשבון דומה/זהה וקל יותר להציג עבורו דו"ח. עסקים בינוניים ועסקים גדולים יכולים לקבל מידע באמצעות האתר של הבנק, אך גם זה לא קורה מכיוון שיש להם בד"כ מחלקות פיננסיות וחשבונאיות שלא זקוקות לדו"ח זה.

חשוב לציין כי ניתן לקבל את הדו"ח המקוצר או המפורט מתי שתרצו ולקבל מידע עדכני על החשבון שלכם – גם אם כבר עברו החודשים פברואר-מרץ.

תעודת זהות בנקאית – סעיפים והסבר

הדוח תעודת זהות בנקאית מורכב מ-3 חלקים עיקריים, כאשר גם החלקים מורכבים מיחידות שעליהם נדון כאן בכתבה. בהמשך, יופיע לכם גם דו"ח לדוגמה כדי שתוכלו לראות כיצד זה נראה.

חלקי דו"ח ת.ז בנקאית:

- חלק א' – כללי.

- חלק ב' – יתרות ליום 31/12.

- חלק ג' – פעילות בחשבון. החלק הזה מורכב גם מ:

- עו"ש.

- פיקדונות וחסכונות.

- אשראי.

- עמלות.

- נתוני עו"ש נוספים.

ועכשיו, נפרט יותר עבור כל חלק וחלק בדו"ח כולל דוגמה.

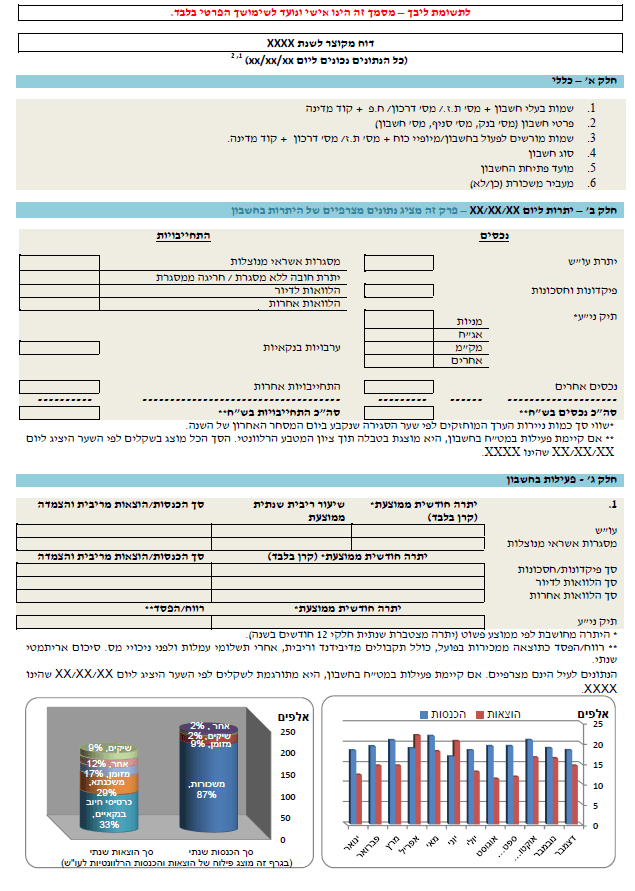

חלק א' – כללי

בחלק זה של הדו"ח מופיעים פרטי החשבון, פרטי הבעלים, פרטי המורשים לפעול, סוג חשבון, מועד פתיחת חשבון והאם יש הכנסה של משכורת בחשבון זה.

חלק ב' – יתרות ליום

חלק זה הוא למעשה המאזן שלכם בבנק לתאריך 31.12 באותה שנה (כמו מאזן בעסקים למי שמכיר). למי שלא מכיר, מדובר על תמונת מצב כללית של החשבון שלכם נכון לסוף השנה. החלק מורכב מ-2 עמודות – נכסים ו- התחייבויות.

1. נכסים

הם כספים שלכם שהבנק מחוייב לכם. כאן יופיעו הכספים הבאים:

- יתרות עו"ש – כמה כסף יש לכם בעובר ושב. כאן יופיעו היתרות של החשבון שלכם כאשר הוא היה בפלוס.

- פיקדונות וחסכונות – כאן יופיעו כל הכספים שמופקדים בפקדונות ובחסכונות בבנק. הסכום הוא יהיה נכון לתאריך 31.12.

- תיק ניירות ערך – במידה ואתם מחזיקים בניירות ערך באמצעות חשבון הבנק שלכם. יופיעו כאן שווי סך כמות ניירות ערך לפי שער הסגירה שנקבע ביום המסחר האחרון של השנה.

- נכסים אחרים – במידה ויש נכסים אחרים שלכם בבנק, הסכום יופיע כאן.

2. התחייבויות

הם כספים של הבנק שאתם מחוייבים להם. כאן יופיעו הכספים הבאים:

- מסגרות אשראי מנוצלות – כמה כסף לקחתם מהבנק בעובר ושב. כאן יופיעו היתרות של החשבון שלכם כאשר הוא היה במינוס. הסעיף הזה עשוי לכלול גם מסגרות כרטיס האשראי ושל החשבון.

- יתרת חובה ללא מסגרת/חריגה ממסגרת – כמה כסף חרגתם בחשבון שלכם שהם מעבר למסגרת האשראי (במידה ויש) או מתחת ל-0 (במידה ואין מסגרת).

- הלוואה לדיור (משכנתא) – כאן יופיעו כל ההלוואות לדיור שלקחתם מהבנק שלכם כאשר היתרה מעודכנת נכון ליום 31.12. היתרה תופיע רק אם אתם גם בעל ההלוואה ובעל החשבון. אם לדוגמה בני זוג לקחו הלוואה והחשבון רק של בן הזוג האחד, אז החשבון של בן הזוג השני לא תופיע ההלוואה.

- הלוואות אחרות – כאן יופיעו כל ההלוואות האחרות שלקחתם בבנק כאשר היתרה שלהם נכונה לתאריך 31.12.

- ערבויות בנקאיות – במידה וחתמתם ערבות בנקאית כלשהי על סכום מסויים, הסכום הזה יופיע כאן.

- התחייבויות אחרות – במידה ויש התחייבויות אחרות שלכם כלפי הבנק, הסכום יופיע כאן.

בסוף כל עמודה, יופיע הסכום הכולל של הכנסים וההתחייבויות.

הנה דוגמה של דו"ח עם חלק א' + חלק ב' (יופיע גם חלק ג' 1, הפירוט שלו בהמשך):

חלק ג' – פעילות בחשבון

זהו חלק מורכב הכולל מידע ונתונים על החשבון שלכם. הנתונים כוללים את ההכנסות וההוצאות שלכם, פקדונות וחסכונות, אשראי ומשכנתא, עמלות בחשבון ועוד. חלק ג' מורכב מ-5 חלקים, כאשר החלק הראשון כבר התחיל בדוגמה של הדו"ח למעלה.

חלק ג' 1 – פעילות כללית

כאן מוצגים נתונים ממוצעים של הפעילות בחשבון שלכם כמו כן מידע אודות ההכנסות וההוצאות מריבית והצמדה. (דוגמה של החלק הזה, פה מעל). הסכומים והממוצעים מפולחים לפי סוג יתרה (עו"ש, מסגרת אשראי, פקדונות והלוואות ועוד).

חלק זה מורכב מטבלה שאותה נסביר כאן:

- יתרה חודשית ממוצעת – כמה כסף בממוצע היה לכם בחשבון הבנק. החישוב מבוצע כך: סך הכל היתרה שלכם בשנה זו חלקי 12 חודשים בשנה.

- שיעור ריבית שנתית ממוצעת – גם כאן מחושבת הריבית השנתית הממוצעת בשנה זו.

- סך הכנסות/הוצאות מריבית והצמדה – כאן יופיעו סך הסכומים של ההכנסות וההוצאות שנבעו מריבית והצמדה, אם היו כאלה.

- רווח/הפסד של תיק ני"ע – כאן יופיע סיכום שנתי של רווח או הפסד כתוצאה ממכירה בפועל של ניירות ערך כולל תקבולים של דיבידנד וריבית ולאחר תשלום העמלות, לפני ניכויי מס.

החלק בדו"ח גם כולל 2 גרפים/תרשימים עיקריים:

- גרף הכנסות / הוצאות חודשי – כאן ניתן לראות בתרשים את ההכנסות וההוצאות שלכם בחשבון במהלך השנה. כאן ניתן לדעת האם יש חודשים מסויימים שבהם ההכנסות נמוכות יותר, על מנת שתוכלו להיערך מראש.

- גרף פירוט מקורות הכנסות והוצאות – כאן ניתן לראות את סך ההכנסות וההוצאות כאשר הם מפולחים לפי סוגים. כלומר ניתן לראות מהם מקורות ההכנסה שלכם בחשבון (משכורת, מזומן, צ'קים וכד') וכן מהם סעיפי ההוצאה (כרטיסי חיוב בנקאיים, הוראות קבע, תשלום משכנתאות ועוד).

שימו לב אם יש לכם מינוס קבוע, האם ניתן למשוך מזומן או פיקדון לכיסוי המינוס או לחילופין, ניתן לקבל הלוואה בריבית נמוכה יותר

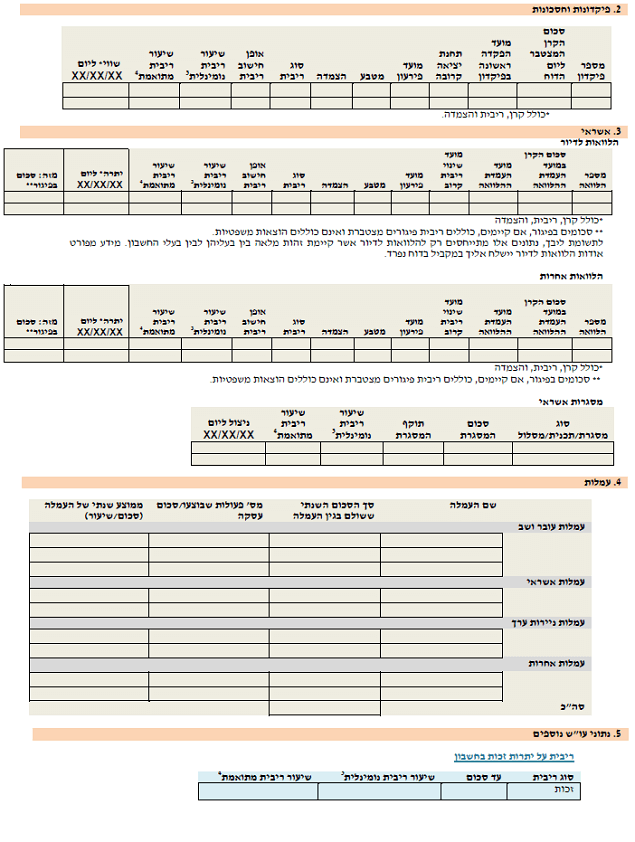

חלק ג' 2 – פיקדונות וחסכונות

כאן תוכלו לראות את כל הפיקדונות והחסכונות שלכם בחשבון. הטבלה די פשוטה וכוללת את תאריך תחנת היציאה הקרובה שבו ניתן למשוך כסף ללא קנס, מועד הפירעון, שווי של הפיקדון/חיסכון נכון ליום 31/12, מטבע, הצמדה, סוג ריבית, אופן חישוב הריבית ועוד.

שימו לב מהו הריבית שאתם מקבלים עבור הפיקדון שלכם. כדאי לבחור מוצרי חיסכון אחרים

כדאי לרשום את תאריך הפירעון או תחנת יציאה – תוכלו לנצל את הזמן כדי לבחור במוצר חיסכון אחר שיכול להשיג לכם תשואה גבוהה יותר

חלק ג' 3 – אשראי

חלק זה כולל את כל האשראי שלכם בבנק. ניתן לקבל פה מידע על הלוואות לדיור (משכנתאות) כאשר בעל החשבון הוא בעל ההלוואה, מסגרות אשראי (עובר ושב, כרטיס בנקאי, עקבות בנקאית ועוד) וכן הלוואות אחרות שאינן לדיור.

החלק הזה מורכב משלושת החלקים לעיל ולכן עבור כולן יש טבלה משל עצמה. ניתן לראות פה מהם מועדי הפירעון של ההלוואות, יתרה ליום 31/12, מועד שינוי ריבית קרוב, סכום בפיגור (במידה וקיים), אופן חישוב ריבית ועוד.

כדאי לשים לב מהם שיעורי הריבית שאתם משלמים עבור ההלוואות על מנת להשוות מול בנקים אחרים.

כמו כן, ניתן לנצל את מועד שינוי ריבית קרוב כדי לפרוע את ההלוואה תוך כדי הפחתה משמעותית של העמלות

חלק ג' 4 – עמלות

כאן תוכלו לראות את כל העמלות שאתם משלמים בחשבון הבנק שלכם. הדו"ח כולל טבלה שמאפשרת לכם להבין מהי שם העמלה ששילמתם אותה, סך הסכום השנתי ששולם בגין העמלה, מספר פעולות שבוצעו, וממוצע שנתי של העמלה.

הטבלה מפולחת לפי סוג השירות שבגינו אתם משלמים את העמלה, כלומר האם מדובר בעמלת עובר ושב, עמלת אשראי, עמלת ניירות ערך או עמלות אחרות.

המידע עוזר לכם להבין מה המחיר הממוצע שאתם משלמים עבור העמלה, כמה פעלות אתם מבצעים והסכום שאתם משלמים – זהו מידע שאפשר להשתמש בו אם תרצו לעבור בנק

חלק ג' 5 – נתוני עו"ש נוספים

בחלק זה ניתן לדעת האם קיבלתם ריבית על יתרת הזכות בעובר ושב שלכם, במידה והבנק מציע לכם את האפשרות הזו. לצערינו, נכון להיום, רק לקוחות של בנק אגוד יוכלו לראות מספרים בטבלה הזו.

הנה דו"ח של חלק ג' 2, 3, 4, 5:

תעודת זהות בנקאית – הערות

- הסכומים המוצגים בדו"ח הם סכומים בשקלים ולא במטבע חוץ. אלא אם כתוב אחרת בסעיף כלשהו. בכל מקרה, אם יש מט"ח בחשבון, הם יוצגו ב-₪ לפי שער יציג ביום מסחר לפי הפירוט בדו"ח.

- חשוב לציין כי הדו"ח אינו כולל פעילות של כרטיסי אשראי לא בנקיים. כך למשל, אם יש לכם כרטיס של חברת אשראי כלשהי, הוא לא יופיע כאן.

- הנתונים של הדו"ח אינם כוללים ניכויי מס, כלומר כל הסכומים לפני תשלומי מסים.

מה אפשר ללמוד מהדוח של תעודת הזהות הבנקאית?

בדוח יציג לכם מידע רב כמה שילמתם עבור ההלוואות שלקחתם בבנק הן עבור הלוואות רגילות או הלוואות לדיור. הדו"ח לכם מידע כמה ריבית שילמתם עבור מסגרת האשראי והאם הריבית היא יקרה יחסית למה שמוצע בבנקים אחרים.

ניתן לראות כמה כסף עשה הפיקדון שלכם בבנק, האם הריבית שאתם מקבלים לעומת הסכום שהופקד הוא בקנה מידה מספיק או שיש טעם לבדוק עוד הצעות.

כמה עולה לכם להחזיק את חשבון הבנק, כן, אפשר לדעת מה העמלות שאתם משלמים, מהו הסכום הממוצע וכמה כסף אתם מבזבזים על ניהול החשבון.

כמה הלוואות יש לכם, מהם מועדי הפירעון שלהם, מה היתרה שנותרה להלוואות ועוד.

מה לעשות עם תעודת זהות בנקאית?

תעודת זהות בנקאית בנוייה בצורה אחידה אצל כל הבנקים, במיוחד כמו שקיים בקרנות הפנסיה ובקופות הגמל. הדבר מאפשר גם לכם וגם לבנקים אחרים לקבל תמונת מצב כללית וגם מפורטת עליכם ועל הצריכה הפיננסית שלכם.

תעודת זהות בנקית מאפשרת לכם להבין טוב יותר את המצב הפיננסי שלכם ואת הסכומים שאתם משלמים ומקבלים, דבר שמקנה לכם ידע נוסף לצורך משא ומתן מול הבנק שלכם. באמצעותו תוכלו להקשיח עמדות ולבקש תנאים טובים יותר.

במידה והבנק שלכם לא יעמוד לרשותכם, תוכלו לפנות לבנק אחר עם תעודת הזהות הבנקאית על מנת לקבל תנאים טובים יותר. מפני שזה דו"ח אחיד, לא תצרכו להוציא מידע נוסף מהבנק והדו"ח לכשעצמו מספק מספיק מידע לבנק החדש שיכול להציע לכם הצעה, נקווה, טובה יותר.

אתם גם יכולים לקרוא את המדריך שלנו איך לעבור בנק, על מנת לקבל מידע איך עושים זאת בקלות וללא בעיות.

לסיום, הנה סרטון קצר של בנק ישראל: