בשנת 2019 נכנס לתוקף חוק המזומן (חוק הצ'קים) שנועד להקטין את השימוש במזומן ובצ'קים וקובע הגבלה על תשלום בצ'קים. הגבלה זו כוללת סכומים מירביים בצ'קים והוראות נוספות.

מטרת הכתבה להסביר את ההגבלות הקיימות, הוראות נוספות לפי חוק ועוד.

מהי הגבלה על שימוש בצ'קים?

הגבלה על שימוש בצ'קים (או – הגבלה על תקבול או תשלום באמצעות צ'ק / המחאה) היא הוראה לפי החוק שהמטרה שלה היא להקטין ולצמצם את השימוש בצ'קים. הגבלה זו נובעת לפי חוק המזומן (חוק הצ'קים) שנכנס לתוקף בתאריך 01.01.2019.

חוק המזומן הוא תוצאה של ועדת לוקר שהגישה את המלצותיה למדינה בשנת 2014, כאשר בדו"ח נקבע כי צ'קים סחירים הם אמצעי תשלום נוסף המקל על העלמות מס והלבנת הון. עד החוק ניתן היה להסב צ'ק ללא הגבלת סכום או מספר היסבים, ללא תיעוד פרטי המסב והנסב, ואף אפש לפרוע ללא הוספת שם נפרע (צ'ק על חלק).

גם מזומן נחשב אמצעי תשלום ידוע בקרב עבריינים אלו, שכן מדובר על אמצעי תשלום אנונימי לחלוטין ללא אפשרות זיהוי מעבר הכספים.

במסגרת החוק יש הגבלה על שימוש במזומן ובצ'קים. לגבי צ'קים (שיק הוא שטר חליפין משוך על בנקאי ובר-פרעון עם דרישה) יש הגבלה על מספר הפעמים שאפשר להסב (סיחור צ'ק) ועל מה שיש להציג על הצ'ק בעת העברתו (ללא מסירת צ'ק פתוח).

כבתה זו כוללת הוראות לעניין צ'קים בלבד, ניתן לעיין לגבי מזומן בכתבה אחרת. הסבר על תקרות והוראות בהמשך הכתבה.

אוכלוסיית יעד – מי חייב?

הוראות החוק וההגבלות חלות על כל אדם ותאגיד במדינת ישראל שמתקיימים לגביהם כל התנאים הבאים:

- מועד התשלום – כל תשלום או תקבול על עסקה שהחלה ב-01.01.2019.

- סוג העסקה – כל סוג של עסקה ובפרט עסקה רגילה (קניה או מכירה), תרומה, הלוואה, מתנה, שכר עבודה.

- רכיב צ'ק – באתה עסקה קיים רכיב כלשהו של תשלום בצ'ק (שיק).

מי לא חייב?

- תאגיד בנקאי, בנק הדואר או בעל רישיון למתן שירותי פיקדון ואשראי – אשר מקבל את הצ'ק לצורך פירעון הכסף.

- מי שמסר צ'ק לתאגיד בנקודה קודמת לצורך הפירעון.

הגבלות במסגרת מתן או קבלת צ'קים

כאמור לעיל, החוק חל לגבי כל אדם ותאגיד במדינת ישראל, אולם יש הבחנה לגבי מטרת השימוש בצ'ק וסוג אותו אדם או תאגיד, כך שנקבעים לגביהם הבחנות שונות.

במילים אחרות, הסכומים המירביים נקבעים תוך כדי הבחנה לפי סיווג:

- עוסק – כל עסק, תאגיד ואף עמותה ללא כוונת רווח.

- אדם שאינו עוסק – אדם פרטי, לרבות עוסק שלא במסגרת עסקו.

- עו"ד או רו"ח – אדם בעל רישין עיסוק בעריכת דין או בראיית חשבון, לפי העניין, כאשר מדובר על במתן שירות עסקי.

- תייר במדינה – מי שאינו אזרח ישראלי.

החוק חל על כל סוגי העסקאות צ'קים: עסקה רגילה (קניה או מכירה), שכר עבודה, תרומה, הלוואה ו/או מתנה.

להלן פירוט ההגבלות:

1. הגבלות על אדם פרטי שאינו עוסק

אדם שאינו עוסק הוא כל אדם בישראל כאשר הוא צד לביצוע עסקה. גם עוסק (עצמאי / חברה וכד') שמבצע עסקה שלא במסגרת העסק שלו, נכלל כאן. הנה ההגבלות:

- צ'ק בין 2 אנשים (מתן או קבלה):

- עד תקרה 5,000 ₪ – אין הגבלות על הצגת מידע על הצ'ק.

- מעל התקרה – אסור לתת או לקבל תשלום בצ'ק, אם שם מקבל התשלום (המוטב) אינו נקוב בצ'ק. כמו כן, אם הצ'ק הוסב יותר מפעם אחת, חובה גם לסמן את שם מקבל הצ'ק כ- נסב על גב הצ'ק עם מספר זהותו.

- צ'ק שנמסר לעוסק:

- בכל תקרה – אסור לתת לעוסק מבלי ששם של העוסק נקוב כנפרע. אם הועבר שנית אז חובה לרשום גם כנסב עם מספר זהותו. ההגבלה היא החל מהשקל הראשון.

- צ'ק שהתקבל מעוסק:

- עד תקרה של 5,000 ₪ – אין הגבלות על הצגת מידע על הצ'ק.

- מעל התקרה – אסור לקבל מעוסק מבלי ששמו של המקבל רשום כנפרע. אם הצ'ק הוסב שנית, אז חובה לסמן כנסב עם מס' זהות.

בכל מקרה, בצ'ק מעל 10,000 ₪ אסור להסב צ'ק יותר מפעם אחת.

2. הגבלות על עוסק

עוסק הוא כל מי מוכר נכס או נותן שירות במהלך עסקיו ולרבות מוסד ללא כוונת רווח. כלומר בהגדרה זו נכללים כל ההתאגדויות השונות לרבות עוסק פטור, עוסק מורשה, חברה בע"מ, שותפויות למינהן, ומוסדות וארגונים.

- מתן או קבלה של צ'ק:

- בכל תקרה – אסור לתת או לקבל במסגרת העסק מבלי ששם מקבל התשלום רשום כנפרע. ההגבלה היא החל מהשקל הראשון.

- הסבת צ'ק או קבלת צ'ק מוסב:

- בכל תקרה – אסור לתת או לקבל במסגרת העסק מבלי ששם מקבל הצ'ק רשום כנסב עם מספר זהות. ההגבלה החל מהשקל הראשון.

העוסק מחוייב גם לתעד את אמצעי התשלום ואמצעי התקבול. החובה לכלול פרטי קבלת התשלום גם לפי הוראות ניהול פנקסי חשבונות של מס הכנסה.

3. הגבלות על רואה חשבון ועורך דין

קיימות גם הגבלות על רואה חשבון ועל עורך דין במסגרת מתן שירות עסקי ללקוח (לפי חוק איסור הלבנת הון). שירות עסקי כולל בין היתר את הפעולות הבאות: (1) קניה, מכירה או חכירה של נדל"ן; (2) קניה או מכירה של עסק; (3) ניהול נכסי לקוח ולרבות ניהול כספים, נדל"ן, ניהול חשבונות ועוד; (4) עסקת כספים לצורך הקמה או ניהול של תאגיד; (5) הקמה וניהול של תאגיד, עסק או נאמנות לאחר.

הנה ההגבלות:

- קבלה או מתן של צ'ק –

- בכל תקרה – אסור לתת או לקבל צ'ק מבלי ששם מקבל התשלום יהיה רשום כנפרע. אם הצ'ק הוסב שנית, אז אסור לקבל או לתת מבלי שרשום הנסב.

4. הגבלות על תייר בישראל

תייר בחוק הוא מי שהוגדר כך על פי חוק מס ערך מוסף. מבלי להיכנס לפרטי פרטים, מדובר על יחיד השוהה בישראל על פי אשרה ורישיון לישיבת מעבר או לישיבת ביקור. להלן ההגבלות:

- קבלה או מתן צ'ק –

- בכל סכום – כמו לגבי עוסק.

5. הגבלות על גופים פיננסיים

קיימים גם הגבלות על תאגידים בנקאיים, בנק הדואר וגופים בעלי רישיון מתן שירות פיקדון ואשראי. הגבלות אלו כוללות איסור פירעון צ'ק אם מתקיים אחד או יותר מהמקרים הבאים:

- אם שם הנפרע לא נקוב בו.

- אם השיק הוא שיק מוסב והסכום הנקוב בו עולה על 10,000 ₪, אם מתקיים אחד מאלה:

- אם שם המסב ושם הנסב ומספר זהותם אינם נקוב.

- הצ'ק הוסב יותר מפעם אחת, למעט חריגים.

הוראות אלו לא חלות על צ'קים שהופקדו למשמרת לפני 01.07.2019.

החריגים לעניין נקודה 2 לעיל בחלק זה:

- היסב שקבע שר האוצר, בהסכמת שר המשפטים ונגיד בנק ישראל, ובאישור ועדת החוקה, שנועד לתיקון פרטים בשיק בהתאם לפקודת השטרות, ובתנאים שקבע.

- אם לאחר ההיסב הראשון השיק הועבר לתאגיד בנקאי, לבנק הדואר או לבעל רישיון למתן שירותי פיקדון ואשראי לשם פירעונו.

- אם ההיסב השני הוא לגוף פיננסי מפוקח. שר האוצר, בהסכמת נגיד בנק ישראל, ובאישור ועדת החוקה, רשאי לקבוע כי היסב כאמור ייעשה רק לגבי שירותים שקבע.

- אם לאחר היסב לפי נקודה קודמת, השיק הוסב מהגוף הפיננסי המפוקח לגוף פיננסי מפוקח אחר פעם אחת בלבד.

מימוש החובה

כל אדם, לרבות עוסק ,חייבים לעמוד בהוראות והגבלות כאמורות לעיל. כדי לממש את החובה, בעת ביצוע עסקה עם צד שני, חלה החובה במילוי הצ'ק וסימונו, מי שחייב בכך, בתור מקבל הצ'ק, מסב הצ'ק או מקבל צ'ק מוסב (נסב).

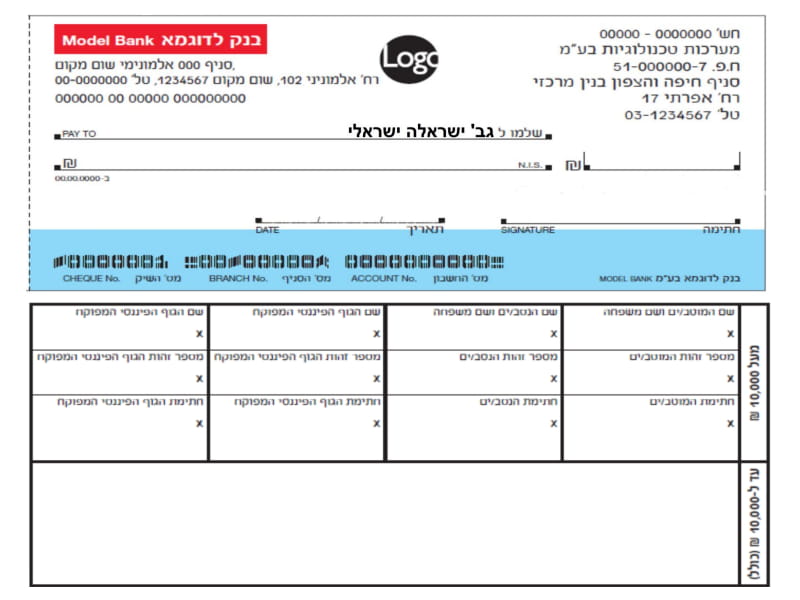

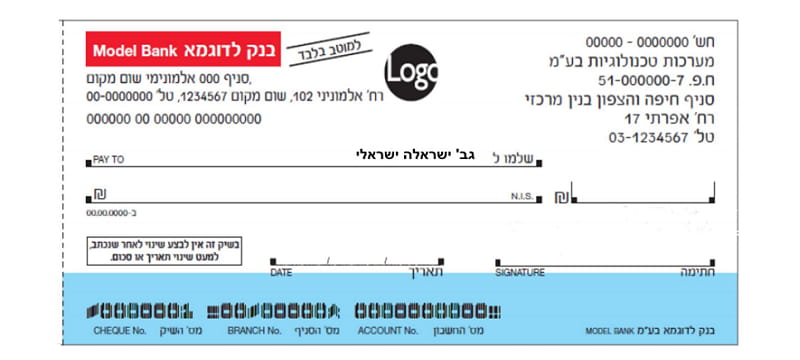

בעקבות המגבלות שחלות על צ'קים, ככתוב לעיל, בנק ישראל פרסם את הצ'קים החדשים שנכנסו למחזור. הצ'קים נועדו לאפשר עמידה בהוראות החוק.

כך הם נראים וכך יש למלא את הצ'ק:

אדם או עוסק שלא עומד בהוראות אלו, עובר על החוק – ודינו קנס, עיצום כספי או מאסר.

הרחבות נוספות

להלן מידע מורחב יותר בנושא.

עיצום כספי

על עבירה מעבירות החוק יש עיצום כספי.

לגבי עוסק –

על עוסק שעובר על החוק מנהל רשות המסים יכול להטיל עיצום כספי אשר נגזר מגובה סכום ההפרה. סכום ההפרה היא כל הסכום שמעבר למותר לפי ההוראות לעיל וזאת בהתאם לפי התשלום במזומן, התשלום בצ'ק, או התשלום בצ'ק המוסב. אם אין תיעוד של הפרטים בקבלה אז גובה התקבול או התשלום.

הכל בכפוף לסכומים אלו:

- סכום הפרה עד 25,000 ₪ כולל – עיצום כספי בשיעור של 15%.

- סכום הפרה מעל 25,000 ₪ ועד 50,000 ₪ – עיצום כספי בשיעור של 20%.

- סכום הפרה מעל 50,000 ₪ – עיצום כספי בשיעור של 30%.

לפני מתן העיצום הכספי, מנהל רשות המסים נדרש לשלוח הודעה על כוונת חיוב. מפר ההוראות רשאי לטעון את הטענות שלו בתוך 45 יום ממועד מסירת ההודעה, תקופה זו ניתן להאריך בעוד 45 ימים לכל היותר.

לגבי אדם שאינו עוסק, או לגבי רואה חשבון או עורך דין במסגרת שירות עסקי –

קנס בדומה לקנס על עוסק, אך לא יותר מאשר 20 פעמים כפול 226,000 ₪.

מידע נוסף

- עבור הפרה של הוראות החוק, יש עיצום כספי או קנס מנהלי, לפי העניין לצד כל סוג של אדם או עוסק. לפי הקנס הקודם והקנס על עבירה נוכחית.

- ההתיישנות של ההפרות הם: 7 שנים בעניין עיצום כספי, 5 שנים עבור קנס מנהלי, 5 שנים על עבירות מרמה.

- על החלטת רשות המסים ניתן לערער בתוך 30 ימים ממועד מסירת ההודעה לבית משפט השלום.

שינויים

- כתבה זו נכתבה במקור בתאריך 05.12.2018.

- החוק נכנס לתוקף בתאריך 01.01.2019, האכיפה בענייני הפקדת צ'קים אצל גוף פיננסי נכנסה לתוקף בתאריך 01.07.2019, ואכיפה ומתן עיצום כספי על מי שעובר על החוק נכנסה לתוקף בתאריך 01.10.2019.

חקיקה ופסיקה

- חוק לצמצום השימוש במזומן, תשע"ח-2018

- חוזר רשות המסים 17/2018: החוק לצמצום השימוש במזומן