ריבית דריבית הוא מונח חשוב ביותר עבור כל אחד מאיתנו ומהווה בסיס לחישוב כדאיות של ביצוע עסקה פיננסית מסויימת כגון חיסכון, השקעה או הלוואה. אם שמעתם את המילה הזו בהקשר מסויים והתעלמתם, החל מהיום, אתם תבינו בדיוק על מה מדובר ולמה חשוב לדעת זאת.

בואו נתחיל מדוגמה פשוטה: נניח והפקדתם 10,000 ₪ במוצר חיסכון אשר מקנה ריבית שנתית של 5%. מה תהיה התשואה ומה יהיה סכום החיסכון כעבור שנתיים בדיוק? (בהינתן כי הריבית קבועה ואינה צמודה).

- פחות מ-10% – כלומר פחות מ-11,000 ₪.

- 10% בדיוק – כלומר בדיוק 11,000 ₪.

- יותר מ-10% – כלומר מעל 11,000 ₪.

התשובה הנכונה היא התשובה מספר 3. ההסביר הוא פשוט: אחרי שנה, בתוכנית החיסכון היה לכם 10,500 ₪ (הקרן 10,000 ₪ בתוספת הריבית 500 ₪). אחרי שנה נוספת היה לכם 11,025 ₪ (הקרן בתום שנה ראשונה 10,500 ₪ וריבית 525 ₪). לתופעה זו קוראים – ריבית דריבית.

מה זה ריבית דריבית?

ריבית דריבית (או בשמה האחר – ריבית מצטברת) היא ריבית המחושבת לא רק על הקרן, אלא גם על הריבית שנוספה במהלך התפוקה. למעשה, הרי שזה ריבית על ריבית בנוסף לריבית על הקרן, ובתקופה נוספת זה ריבית על ריבית על ריבית וכך הלאה. ככל שהתקופה גדולה יותר, ריבית דריבית הופכת להיות גדולה יותר.

כלומר: אין מדובר על ריבית פשוטה המחושבת באופן ישר (ליניארי) אלא על ריבית מצטברת המחושבת באופן מעריכי (אקספוננציאלי). להגדרה זו יש השלכות משמעותיות על ההשקעות או החסכונות שלכם וגם על ההלוואות שלכם – ככל שישנם כאלו. לכן חישוב של ריבית לתקופה במכפלת מספר התקופות אינו נכון, כיוון שמספר התקופות צריך להיות בחזקה. על זה נדבר בהמשך.

למעשה הסכום של הקרן החיסכון או ההלוואה, לפי העניין, בשנה שלאחר יכלול את הריבית בתוספת הקרן. בשנה שלאחר מכן, הסכום יכלול את הריבית בתוספת לקרן ובתוספת הריבית על הריבית וכך הלאה עד לסוף התקופה.

ריבית דריבית – מדוע זה חשוב?

ריבית דריבית בעלת חשיבות גבוהה כאשר אתם נוטלים הלוואה מסויימת או חיסכון / השקעה בגוף מסויים.

ריבית דריבית יכולה להיות טובה עבורכם אם אתם מפקידים או משקיעים את הכסף שלכם בחיסכון מסויים או בהשקעה מסויימת. אולם, ריבית דריבית יכולה להיות גם רעה עבורכם, במיוחד אם וכאשר אתם נוטלים הלוואה או משכנתא.

הלוואות – בהלוואה רגילה, קשה להסביר זאת מכיוון שיש גם החזרים חודשיים. ננחי ומדובר על הלוואת בלון (בוליט) – בה אין החזרים חודשיים של הקרן ולעיתים של הריבית עד לסוף התקופה. בהלוואה זו, כאשר לא משלמים את הריבית בחודש הראשון ודוחים לחודש השני, הרי שכעת צריך לשלם את הריבית של חודש שני, וגם של חודש ראשון. אולם ריבית חודש ראשון לא לבדה – עליה יש ריבית (זה למעשה ריבית דריבית).

עוד חשוב לומר כי כאשר בוחנים 2 הלוואות או יותר, יש לשים דרש על כך כי הפרש הריביות אינו נומינמלי. ריבית גבוהה יותר עולה יותר מאשר ריבית נמוכה יותר, היא גם עולה גם אך פחות.

חסכונות / השקעות – בסוגי חיסכון יש גם מעט סיבוכים בגלל הפקדות חודשיות ולכן ננסה לפשט את ההסבר. נניח ומדובר על חיסכון חד פעמי ללא הפקדות חודשיות. הרי שנצברה ריבית בחודש הראשון עבור הקרן, בחודש השני נצברה ריבית על הקרן (שהיא בתוספת ריבית) – לכן מדובר על ריבית דריבית גם כאן.

חשוב לומר כי כאשר משווים כמה סוגי חסכונות שמציעות ריבית שונות. ההפרש אינו נותר קבוע וגדל עם הזמן.

דוגמה על כך בהמשך.

ריבית חודשית – שנתית

אם כך, כבר הבנתם את הלוגיקה של ריבית דריבית. נניח וקיבלתם ריבית שנתית אפקטיבית של 12% (על הלוואה / חיסכון) אשר מחושבת באופן חודשי. מהי הריבית החודשית?

- פחות מ-1%.

- 1% בדיוק.

- יותר מ-1%.

התשובה הנכונה היא – 1 כמובן. מכיוון שהיא מחושבת כל חודש, אז יש ריבית דריבית עבור כל חודש נוסף ולכן זה לא נכון לקחת ריבית שנתית ולחלק אותה ב-12. במקרה זה יש להוציא שורש ולכן הריבית החודשית היא כ-0.95%.

נוסחה ריבית דריבית

עבור אלו מכם שמעוניינים לדעת איך מחושבת הריבית. הנה נוסחה חישוב ריבית דריבית:

interest = [(1 + r) ^ t] – 1

כאשר:

- interest – זה שיעור ריבית דריבית לתקופה (בשבר עשרוני).

- r – זה שיעור הריבית הפשוטה (בשבר עשרוני).

- t – זה זמן (תקופה לחישוב).

חשוב לומר כי הזמן ושיעור הריבית צריכים להתייחס לאותה מדידה. כלומר, אם הריבית מחושבת שנתית, אז הזמן / תקופה צריכה להיות מבוטאת בשנים. אם הריבית חודשית, אז התקופה / זמן גם בחודשים.

את הריבית הדריבית ניתן להכפיל ב-100% על מנת לקבל אותה במונחים אלו.

דוגמה – ריבית דריבית על חיסכון

על מנת להסביר טוב יותר את ההפרשים על פני זמן בין ריבית פשוטה לבין ריבית דריבית, וגם בין 2 סוגי ריבית דריבית עם שיעורים שונים, החלטנו להציג את הדוגמה הבאה.

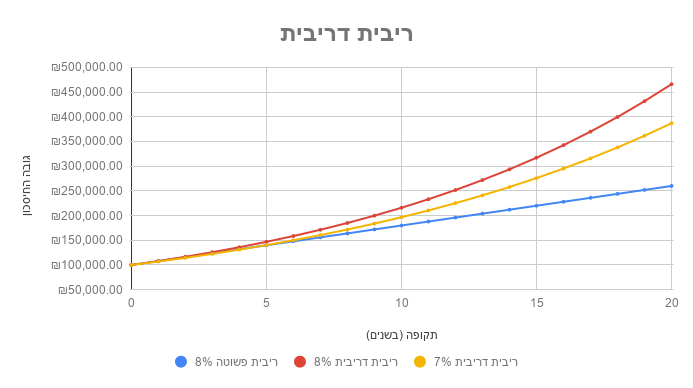

נניח אדם הפקיד 100,000 ₪ בסוף שנה למשך 20 שנים. ניתנת לו ריבית של 8% וריבית של 7% בכל סוף שנה. יש לחשב את גובה ההלוואה.

| שנה | ריבית פשוטה 8% | ריבית דריבית 8% | ריבית דריבית 7% |

|---|---|---|---|

| 0 | 100,000.00 ₪ | 100,000.00 ₪ | 100,000.00 ₪ |

| 1 | 108,000.00 ₪ | 108,000.00 ₪ | 107,000.00 ₪ |

| 2 | 116,000.00 ₪ | 116,640.00 ₪ | 114,490.00 ₪ |

| 3 | 124,000.00 ₪ | 125,971.20 ₪ | 122,504.30 ₪ |

| 4 | 132,000.00 ₪ | 136,048.90 ₪ | 131,079.60 ₪ |

| 5 | 140,000.00 ₪ | 146,932.81 ₪ | 140,255.17 ₪ |

| 6 | 148,000.00 ₪ | 158,687.43 ₪ | 150,073.04 ₪ |

| 7 | 156,000.00 ₪ | 171,382.43 ₪ | 160,578.15 ₪ |

| 8 | 164,000.00 ₪ | 185,093.02 ₪ | 171,818.62 ₪ |

| 9 | 172,000.00 ₪ | 199,900.46 ₪ | 183,845.92 ₪ |

| 10 | 180,000.00 ₪ | 215,892.50 ₪ | 196,715.14 ₪ |

| 11 | 188,000.00 ₪ | 233,163.90 ₪ | 210,485.20 ₪ |

| 12 | 196,000.00 ₪ | 251,817.01 ₪ | 225,219.16 ₪ |

| 13 | 204,000.00 ₪ | 271,962.37 ₪ | 240,984.50 ₪ |

| 14 | 212,000.00 ₪ | 293,719.36 ₪ | 257,853.42 ₪ |

| 15 | 220,000.00 ₪ | 317,216.91 ₪ | 275,903.15 ₪ |

| 16 | 228,000.00 ₪ | 342,594.26 ₪ | 295,216.37 ₪ |

| 17 | 236,000.00 ₪ | 370,001.81 ₪ | 315,881.52 ₪ |

| 18 | 244,000.00 ₪ | 399,601.95 ₪ | 337,993.23 ₪ |

| 19 | 252,000.00 ₪ | 431,570.11 ₪ | 361,652.75 ₪ |

| 20 | 260,000.00 ₪ | 466,095.71 ₪ | 386,968.45 ₪ |

כפי שאפשר לראות מן הנתונים:

- ריבית דריבית בעלת כוח משמעותי יותר מאשר ריבית פשוטה רגילה.

- עם הזמן, הפער בין ריבית דריבית לבין ריבית פשוטה הולך וגדל.

- עם הזמן, הפער בין 2 ריביות דריביות גדל.

עוד בנושא

- ריבית בנק ישראל – מהי הריבית המעודכנת ומה משמעותה?

- ריבית פריים – מהי, מי קובע אותה ומה הריבית העדכנית היום?